分享:

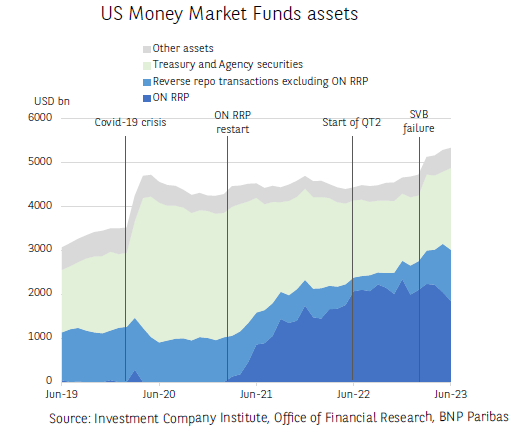

平均而言,在过去一年中,美国货币市场基金(MMF)每天向美联储(Fed)“存入”近2.2万亿美元现金,以换取美联储资产负债表上持有的国债的隔夜逆回购(隔夜逆回购工具,简称ON RRP)。最近几个月,这些“存款”急剧下降。 7月17日,外汇储备“仅”為1.73万亿美元。

2020年3月,新冠肺炎疫情的冲击引发了大量资源涌入货币市场基金(MMF),这些资源主要投资于短期国债。 2021年,优质短期票据(国库券、联邦住房贷款银行(FHLB)债务证券)的供应枯竭,使基金无法更新其投资组合,并有可能导致回购和外汇掉期市场上的流动性供应过剩。通过重新激活隔夜逆回购(ON RRP)工具,美联储能够為短期市场利率建立一个下限,鼓励货币市场基金(MMF)将部分现金“借给”它,而不是将其借给需求已大幅枯竭的回购市场。

然而,去年𫔭始的货币政策收紧摧毁了2020年产生的部分过剩流动性。由此导致的融资需求增加推高了回购利率,降低了隔夜逆回购(ON RRP)工具的相对吸引力。因此,货币市场基金(MMF)大幅增加了对银行的回购贷款(2022年9月至2023年6月期间增加了8900亿美元),特别是通过固定收益清算公司(Fixed Income Clearing Corporation)。他们还再投资于联邦住房贷款银行(FHLB)债务证券(+ 2500亿美元)和美国国库券(仅6月份就+ 3300亿美元)。联邦住房贷款银行(FHLB)对银行的贷款(预付款)在3月底达到创纪录水平。 6月初就美国债务上限达成的政治妥协,将使财政部能够在未来几个月内发行大量短期国债。货币市场基金(MMF)对这些票据的胃口是受欢迎的。否则,一级交易商的库存可能会进一步增加,它们在国债市场中充当中介的能力将会恶化。

分享:

信息推送